1��、房?jī)r(jià)或許可以連續(xù)上漲20年�����,但總是有頂?shù)模瑢脮r(shí)不是你想賣(mài)就能賣(mài)得掉���。

2�����、20年后�,誰(shuí)來(lái)為你的房子接盤(pán)?當(dāng)我們這一輩人要退休的時(shí)候���,要賣(mài)掉房子的時(shí)候��,這個(gè)時(shí)候就會(huì)出現(xiàn)房子的富余����,那時(shí)候的價(jià)格一定會(huì)往下走�����,中國(guó)會(huì)出現(xiàn)房地產(chǎn)的多余����。

一、房?jī)r(jià)或許可以連續(xù)上漲20年

摘自《大城市化和居民加杠桿能支撐房?jī)r(jià)多久》

作者:李迅雷�����,海通證券首席經(jīng)濟(jì)學(xué)家

房?jī)r(jià)何時(shí)出現(xiàn)向下拐點(diǎn)����,確實(shí)不好預(yù)測(cè),就像預(yù)測(cè)股市何時(shí)見(jiàn)頂或何時(shí)見(jiàn)底一樣����,因?yàn)橛绊懛績(jī)r(jià)的因素太多��,政策也會(huì)調(diào)控或管制市場(chǎng)���,你能預(yù)測(cè)準(zhǔn)政府可能采取哪些極端政策嗎?

房產(chǎn)稅不會(huì)導(dǎo)致房?jī)r(jià)下跌

有人問(wèn)房產(chǎn)稅推出是否會(huì)導(dǎo)致房?jī)r(jià)下跌����?我覺(jué)得應(yīng)該不會(huì),因?yàn)橹袊?guó)經(jīng)濟(jì)目前高度依賴(lài)房地產(chǎn)��,政府應(yīng)該不會(huì)搬起石頭砸自己的腳��。發(fā)達(dá)國(guó)家有三大縮小貧富差距的稅:房產(chǎn)稅��、資本利得稅和遺產(chǎn)稅�,這三大稅中國(guó)目前都沒(méi)有征收,房產(chǎn)稅只是長(zhǎng)期試點(diǎn)��。一般國(guó)家把這些稅種納入到稅收體系中正常運(yùn)作�����,而中國(guó)則往往把這些稅種當(dāng)成政策導(dǎo)向��,具有較強(qiáng)的功利性����。

觀察房?jī)r(jià)見(jiàn)頂?shù)拇翱谟腥齻€(gè)

不過(guò),我覺(jué)得需要關(guān)注的是居民購(gòu)房的杠桿率情況��,房貸余額的變化是一個(gè)觀察窗口����,盡管居民還可以通過(guò)民間融資來(lái)購(gòu)房。

假如2017年居民新增房貸的規(guī)模比2016年繼續(xù)提高30%以上��,那我覺(jué)得可能會(huì)出現(xiàn)類(lèi)似2015年6月份的股災(zāi)情形了����,那時(shí)也是股市的場(chǎng)內(nèi)場(chǎng)外雙向融資猛增,政策一收緊����,則市場(chǎng)大跌。目前看����,政策上已經(jīng)開(kāi)始行動(dòng),防患于未然��,效果如何,還需要觀察�。

此外,通脹率的變化也是一個(gè)觀察房?jī)r(jià)變化的窗口�。

今年經(jīng)濟(jì)運(yùn)行至今,CPI應(yīng)該低于年初預(yù)期�,但全球性的貨幣超發(fā)問(wèn)題始終是存在的,因此���,CPI何時(shí)起來(lái)�����,也是關(guān)系到貨幣政策何時(shí)收緊的問(wèn)題�����。貨幣政策一旦收緊���,則利率上升,對(duì)房?jī)r(jià)的負(fù)面沖擊肯定會(huì)有的�����。不過(guò)�,目前似乎存在一定的悖論,即貨幣超發(fā)已經(jīng)那么多年了���,其效應(yīng)主要體現(xiàn)為資產(chǎn)價(jià)格的上漲����,包括近期的貴金屬和石油等部分大宗商品價(jià)格的上漲��。但中國(guó)的CPI與GDP關(guān)聯(lián)度更大�����,而M2則與房?jī)r(jià)的關(guān)聯(lián)度更大些�。若GDP起不來(lái),則CPI也不用太擔(dān)心����。很多問(wèn)題存在卻僵持著。

觀察房?jī)r(jià)變化的第三個(gè)窗口����,可能是金融機(jī)構(gòu)之間會(huì)否出現(xiàn)信用風(fēng)險(xiǎn),或者是其他資產(chǎn)價(jià)格泡沫的破滅會(huì)否導(dǎo)致房地產(chǎn)業(yè)的引火燒身��。

實(shí)體經(jīng)濟(jì)的不景氣已經(jīng)成為共識(shí)�����,債務(wù)規(guī)模不斷上升,盡管問(wèn)題主要出在企業(yè)債務(wù)層面��,而企業(yè)債務(wù)主要表現(xiàn)為國(guó)企的債務(wù)���,但國(guó)企有政府信用作為背書(shū)����,故企業(yè)高債務(wù)之下似乎還是看不到爆發(fā)系統(tǒng)性風(fēng)險(xiǎn)的直接誘因���。

不過(guò)���,這些年來(lái),金融機(jī)構(gòu)之間的交易規(guī)模驚人增長(zhǎng)����,不管是表外業(yè)務(wù)還是表內(nèi)業(yè)務(wù),不管是通道業(yè)務(wù)還是委外業(yè)務(wù)���,同業(yè)業(yè)務(wù)的規(guī)模都是逐年增大���,各類(lèi)產(chǎn)品存量規(guī)模也越來(lái)越大����。但所有交易產(chǎn)品的背后����,都是有具體資產(chǎn)作為支撐的�,假如某類(lèi)資產(chǎn)價(jià)格,如信用債出現(xiàn)大幅下跌�����,那么���,金融機(jī)構(gòu)既要應(yīng)對(duì)相關(guān)產(chǎn)品的兌付壓力���,又要承受砸在手里資產(chǎn)的流動(dòng)性缺失風(fēng)險(xiǎn)。一旦出現(xiàn)同業(yè)之間的信用風(fēng)險(xiǎn)��,那這風(fēng)險(xiǎn)可就大了����。這些年來(lái),金融機(jī)構(gòu)的資產(chǎn)負(fù)債表都在做大����,杠桿率都在提升���,因?yàn)橛麎毫Χ荚谠龃蟆.?dāng)年次貸危機(jī)中美國(guó)雷曼兄弟的破產(chǎn)就是一例���。

因此��,房?jī)r(jià)或許可以連續(xù)上漲20年����,但總是有頂?shù)?��,無(wú)論政策怎樣調(diào)控����,市場(chǎng)總有市場(chǎng)的波動(dòng)鐵律��,全世界沒(méi)有一個(gè)國(guó)家的房?jī)r(jià)能夠走L型�。

隨著人口老齡化和流動(dòng)人口的減少,作為耐用消費(fèi)品的房子的需求總是下降的����,一輪房地產(chǎn)周期大致都是18-25年���,包括上漲和下跌全過(guò)程。當(dāng)然����,除了關(guān)注房?jī)r(jià)何時(shí)見(jiàn)頂?shù)母鱾€(gè)窗口之外�,房地產(chǎn)的流動(dòng)性更值得關(guān)注,因?yàn)闃鞘胁煌诠墒?,前者的流?dòng)性風(fēng)險(xiǎn)會(huì)更大,屆時(shí)不是你想賣(mài)就能賣(mài)得掉�。

二、20年后�����,誰(shuí)來(lái)為你的房子接盤(pán)���?

摘自《20年后���,誰(shuí)來(lái)為你的房產(chǎn)接盤(pán)?》

作者:芮萌����,中歐國(guó)際工商學(xué)院金融與會(huì)計(jì)學(xué)教授

有一次����,在和夫人吃飯的時(shí)候聊到了退休的話題�����。當(dāng)計(jì)劃中的65歲來(lái)臨����,想把房子或者股票賣(mài)掉以安享晚年時(shí),是否有人愿意接盤(pán)房子和股票����?

對(duì)一個(gè)普通的中國(guó)家庭來(lái)講,大多數(shù)的財(cái)富都投資在了不動(dòng)產(chǎn)即房地產(chǎn)�。人口結(jié)構(gòu)到底怎樣來(lái)影響房地產(chǎn)投資的回報(bào)呢?首先我們來(lái)看一下誰(shuí)有能力來(lái)購(gòu)買(mǎi)房地產(chǎn)����。

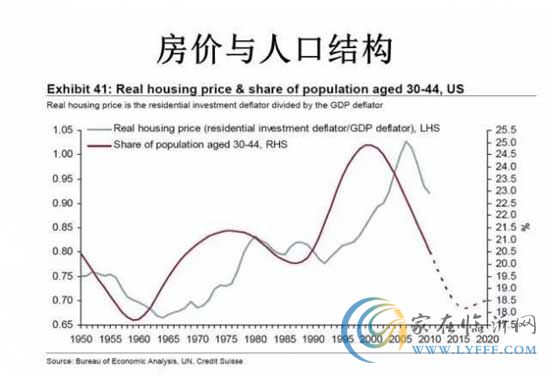

對(duì)一個(gè)成人來(lái)講�,他的第一次置業(yè)的時(shí)間基本在成家立業(yè)時(shí)的30歲。30歲到40歲之間���,家庭規(guī)?��?赡茉黾恿耍辛艘坏絻蓚€(gè)孩子,原來(lái)第一次置業(yè)的房子已經(jīng)不夠大了����,需要改善住房����,所以我們發(fā)現(xiàn)在42歲的時(shí)候����,又出現(xiàn)了第二次置業(yè)的高潮���。但是到了65歲����,當(dāng)孩子已經(jīng)大學(xué)畢業(yè)�����,已經(jīng)離開(kāi)這個(gè)家的時(shí)候�,就不需要住原來(lái)那么大的房子了�����。很多人會(huì)把原來(lái)大的賣(mài)了���,換一個(gè)小的。所以在一個(gè)國(guó)家����,它的人口結(jié)構(gòu)當(dāng)中30歲到40歲的人群比例越高的時(shí)候�,它對(duì)房地產(chǎn)的需求越大。

以美國(guó)為例�����,這張圖說(shuō)明的是美國(guó)30歲到44歲占人口的比重與房?jī)r(jià)指數(shù)的關(guān)系,隨著30歲到44歲的人口比例的上升����,它的房地產(chǎn)指數(shù)的價(jià)格在上升���,反之在下降��。

在我們過(guò)去十年當(dāng)中��,恰恰是中國(guó)30歲到40歲的人口比重不斷增加的十年��,所以在過(guò)去十年中���,一線城市房地產(chǎn)的價(jià)格翻了10倍�,背后有它經(jīng)濟(jì)學(xué)的原因�。

當(dāng)下����,中國(guó)的人口紅利在慢慢消失。人口紅利衡量的指標(biāo)有兩種���,一種是人口中18歲到64歲之間的勞動(dòng)力的比例從2010年開(kāi)始下降���。因此��,過(guò)去五年當(dāng)中��,大家都會(huì)明顯地感覺(jué)到中國(guó)的勞動(dòng)力成本越來(lái)越貴���。

第二個(gè)來(lái)衡量人口紅利的消失的依據(jù)是中國(guó)1-15歲青少年的比例。在國(guó)際上�,當(dāng)1歲到15歲占總?cè)丝诘谋戎亟橛?5%到18%時(shí)稱(chēng)為嚴(yán)重少子化的現(xiàn)象,中國(guó)已經(jīng)從70年代的42%下滑到了今天的16%�����,已經(jīng)落入了聯(lián)合國(guó)認(rèn)為嚴(yán)重少子化的現(xiàn)象��。

當(dāng)人口紅利消失的時(shí)候�����,對(duì)不動(dòng)產(chǎn)的需求自然會(huì)下降��。中國(guó)普通家庭擁有房子的比例是多少?如果我們把父母的房子都加在里面�����,中國(guó)房屋的擁有率是在90%以上,而全世界平均比例為50%—60%���。另一個(gè)指標(biāo)就是看人均居住面積:全世界人均居住面積是20平方米��,按照官方的數(shù)據(jù)���,中國(guó)去年的人均居住面積已達(dá)33平方米��。

所以房屋的擁有率和居住面積這兩個(gè)指標(biāo)都說(shuō)明在不久的將來(lái)���,或許在2020年或者是2030年����,當(dāng)我們這一輩人要退休的時(shí)候,要賣(mài)掉房子的時(shí)候��,這個(gè)時(shí)候就會(huì)出現(xiàn)房子的富余��,那時(shí)候的價(jià)格一定會(huì)往下走,中國(guó)會(huì)出現(xiàn)房地產(chǎn)的多余��。

免責(zé)聲明:凡本站注明 “來(lái)自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品����,系本站轉(zhuǎn)載自其它媒體�,轉(zhuǎn)載目的在于信息傳遞�,并不代表本站贊同其觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)����。如有新聞稿件和圖片作品的內(nèi)容、版權(quán)以及其它問(wèn)題的���,請(qǐng)聯(lián)系本站新聞中心�,郵箱:405369119@qq.com