6月14日,遠洋服務(6677.HK)與遠洋集團(03377.HK)訂立商業(yè)運營服務總協(xié)議�����,據(jù)此�����,公司( 代表本集團各成員公司)同意向遠洋關(guān)連人士的商寫物業(yè)( 包括購物商場及寫字樓)提供商業(yè)運營服務�。

根據(jù)2020年財報,遠洋服務近八成收入都來自遠洋集團旗下的項目���,其業(yè)務發(fā)展高度依賴母公司���。此次與遠洋集團合作資產(chǎn)運營服務平臺,是因為自身第三方外拓能力不足����,還是單純地為了提升業(yè)績?與母公司強關(guān)聯(lián)背景下����,其自身造血能力又如何?

01��、業(yè)務發(fā)展高度依賴母公司

2020年12月17日,遠洋服務正式在香港掛牌上市��。跟其它大部分房企分拆物業(yè)板塊上市一樣���,遠洋服務的上市��,也是依賴于母公司遠洋集團的庇蔭�����。

但是���,正是因為對母公司的過度依賴,加之物業(yè)服務行業(yè)競爭日益激烈����,導致資本市場對其信心不足����,遠洋服務上市當天,開盤即遭破發(fā)��,當天開盤價5.86港元�����,最終收跌0.51%���,報5.85港元���,市值約69.3億港元。截至6月18日收盤�����,遠洋服務報價5.78港元���,總市值約68.44億港元,與上市首日相比微跌�,但也算基本維持住了當日水平。

不過�����,與同體量謀求上市的企業(yè)如建業(yè)新生活等相比����,遠洋服務已逐漸被拉開距離�。截至6月18日收盤�����,建業(yè)新生活總市值約為95.42億港元。

4月21日��,遠洋服務發(fā)布了2020年度報告�����,年報顯示�����,截至2020年12月31日�,遠洋服務實現(xiàn)總營收13.39億�����,同比增長9.81%�;總在管面積達4545萬平方米����,同比增長12.14%。截至目前�����,遠洋服務已覆蓋中國24個省、直轄市及自治區(qū)的62 個城市���。

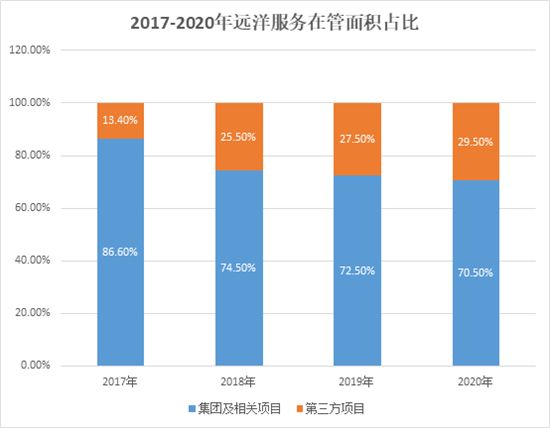

單從數(shù)據(jù)上看,遠洋服務也在努力“跑馬圈地”�,只不過,其圈的都是母公司的“地”�。

數(shù)據(jù)顯示����,2017-2020年,遠洋服務由遠洋集團及其主要股東提供的在管面積占比分別為86.5%���、74.5%�、72.5%�����、70.47%�����,來自遠洋集團旗下項目在管面積收入占比更是高達78.38%���。

在實現(xiàn)上市之前��,遠洋服務管理層曾表示:上市后�����,將通過外拓等方式增加規(guī)模�����。今年年初��,遠洋服務也表示正在尋找物企收并購標的�����,計劃2021年合約面積要超過1億平方米�����。

雖然遠洋服務一直在努力拓展第三方物業(yè)�,但效果不是十分明顯��。截至目前����,遠洋服務還是依靠遠洋集團進行供給�����。

根據(jù)財報����,2020年其來自遠洋集團的在管面積就達3203平方米,來自第三方開發(fā)的物業(yè)在管面積為1342平方米����,占整體在管面積比例達29.5%,占比較2019年同期僅提升了2%��。相較于萬科���、綠城等物企,這一比例實屬較低��。

2020年��,遠洋服務總簽約面積為7110平方米�����,如要實現(xiàn)1億平方米簽約面積,就意味著增長率要達到40.65%�����,而根據(jù)此前幾年的簽約及在管面積增速��,要實現(xiàn)這個目標還有較大的難度���。

另根據(jù)招股書,截至2020年12月31日���,遠洋服務還有45個合約到期的項目���,總占比達11.19%�,屆時也會對其未來的業(yè)績增長帶來很多的不穩(wěn)定性�。

整體來看�����,遠洋服務業(yè)務高度依賴母公司已成不爭的事實��。

02�����、設(shè)立資管平臺欲發(fā)力外拓

即便有心拓展在管面積�,但是遠洋服務向外收購兼并能力卻略顯不足���。根據(jù)財報���,2020年��,遠洋服務第三方在管面積占比29.5%�,收入占比僅為21.62%。

為了加快發(fā)展步伐���,6月15日�����,遠洋服務召開電話會�,宣布搭建商業(yè)資管團隊及成立商業(yè)資管平臺����,全面承接遠洋集團持有的商場、寫字樓的管理運營業(yè)務�����,并發(fā)力輕資產(chǎn)外拓輸出商業(yè)運營服務。

對于此次與遠洋集團合作����,遠洋服務給出的解釋是,資產(chǎn)運營服務和傳統(tǒng)物業(yè)管理服務在管理界面上有密切的聯(lián)系和協(xié)同����,由遠洋服務同時提供資產(chǎn)運營服務和傳統(tǒng)物業(yè)管理服務,可以減少摩擦成本��,提高執(zhí)行效率��,提升資產(chǎn)運營服務的質(zhì)量�。同時,遠洋服務后續(xù)還會將資產(chǎn)運營管理作為重要的業(yè)務增長點�,積極拓展第三方的資管業(yè)務,從而增加整體收入和利潤����。

對于遠洋服務來說�,設(shè)立資管平臺的確是一件好事,因為����,在遠洋服務管理層看來,商寫項目占比高是遠洋服務的優(yōu)勢之一���。

由于商辦物業(yè)的毛利率普遍更高,因此非住宅在管面積的提升可能提升毛利率�,隨著重點城市商業(yè)地產(chǎn)的稀缺性越來越強,商業(yè)物管行業(yè)發(fā)展空間較大���。因此��,遠洋服務此舉被業(yè)內(nèi)認為既可以拓展面積����,又可以拉升業(yè)績��。

數(shù)據(jù)顯示����,截至2020年12月31日公遠洋服務商寫在管項目共21個��,布局集中于北京�、天津、杭州�、成都等一線及新一線城市���。

此次協(xié)議之后,遠洋服務將為遠洋集團及其關(guān)聯(lián)公司的11個寫字樓項目����,其總建筑面積約96.6萬平方米以及11個商業(yè)物業(yè)項目,總建筑面積約90.5萬平方米提供商業(yè)運營服務�����。同時,2021-2023年商業(yè)運營服務總協(xié)議項下的關(guān)聯(lián)交易額上限分別為1億人民幣����,2.2億人民幣�����,3億人民幣。

但是�����,目前遠洋服務第三方在管面積占遠洋服務本身已然不足30%,此次與遠洋集團訂立商業(yè)運營服務總協(xié)議�����,或?qū)⑦M一步提升母公司業(yè)務在遠洋服務的比重���,整體來看,“斷奶”之路充滿艱辛�����。

此外�,上半年已近尾聲��,遠洋服務的市場收購消息并沒有明顯釋放��。針對公司是否因為在收并購拓展方面沒有進展���,才與遠洋集團簽訂服務協(xié)議等問題�����,騰訊房產(chǎn)問詢遠洋服務相關(guān)工作人員,但其未給予正面回答�����。

遠洋服務總裁楊德勇曾在業(yè)績會上表示:2022年起�����,希望遠洋服務第三方項目面積的占比超過50%����。

愿望是好的����,但就目前情況看�����,理想與現(xiàn)實還有較大差距�����。而且���,通過母公司另辟蹊徑提升外拓面積后,遠洋服務還面臨著營收增長遲緩等問題����。

2018-2020年,遠洋服務營收增速分別為32.75%�、13.62%���、10.59%,凈利潤的增速分別為31.67%���、50.56%、24.76%��,兩項指標均呈現(xiàn)下滑趨勢���。

就收入組成來看�,物業(yè)管理服務依然是遠洋服務最主要的收入來源,而大部分物業(yè)管理服務合約來自遠洋集團開發(fā)的物業(yè)�����。隨著監(jiān)管政策趨嚴�����,房地產(chǎn)開發(fā)企業(yè)的發(fā)展也受到不同程度的影響����,2020年�����,遠洋集團房地產(chǎn)協(xié)議銷售額為1310.4億元�����,同比2019年1300.3億元僅增長0.78%��。因此�����,2021年���,母公司能為遠洋服務帶來多少增量還不確定。

楊德勇曾表示:2021年遠洋服務將實現(xiàn)在管面積8000萬平方米���,收入30億元,凈利潤是4億元���。2022年實現(xiàn)管理面積過億平方米����,第三方項目面積的占比超過50%����,總收入超45億元���,利潤超5.5億元��,平均保持在50%以上的增幅�。

要達成這一系列目標��,提升自身造血能力���,或許才是關(guān)鍵。

免責聲明:凡本站注明 “來自:XXX(非家在臨沂網(wǎng))”的新聞稿件和圖片作品���,系本站轉(zhuǎn)載自其它媒體�,轉(zhuǎn)載目的在于信息傳遞�����,并不代表本站贊同其觀點和對其真實性負責。如有新聞稿件和圖片作品的內(nèi)容���、版權(quán)以及其它問題的��,請聯(lián)系本站新聞中心���,郵箱:405369119@qq.com